この記事では、確定申告の際に選択する「住民税の徴収方法」によって なぜ副業がばれてしまうのか、その仕組みを解説しています。

住民税には2つの納税方法がある

住民税は、その人の”前年の所得”を元に各自治体の税務課が税額を算出し、各人に請求(税額決定通知)を行います。

この時、住民税を支払う(納税する)には 以下の2つの方法があります。

- 特別徴収=給料から天引き

- 普通徴収=自分で支払う

特別徴収の場合、税額通知書は自分が勤めている会社に郵送されます。

会社は、通知書に記載された税額を私達の毎月の給料から差引き、自治体に納付します。つまり、会社が納税の手続きを代行してくれるわけです。

一方、普通徴収を選んでいる場合は、税額通知書は自分の住所に郵送され 自分で住民税の納付を行います。

さてこのうち、副業バレに関わってくるのは「本業分の住民税を特別徴収(給料から天引き)」にしている場合です。

特別徴収の何が問題なのでしょうか?

特別徴収のちょっと変わったルール

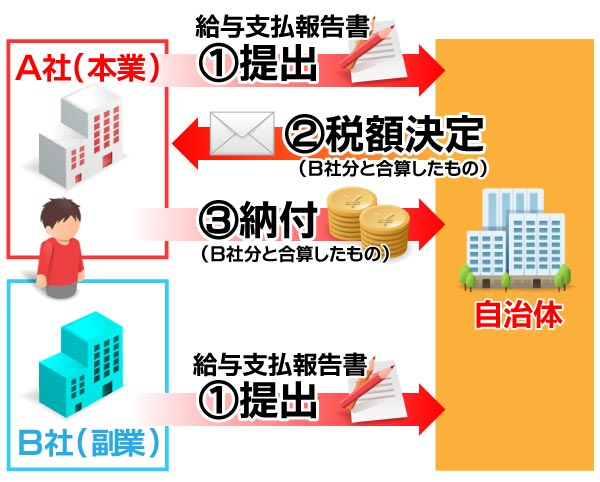

今、あなたの本業の会社をA社とし、副業の会社をB社と仮定します。

ここで、A社・B社に対してそれぞれ個別に”税額決定通知書”が届き、それぞれ個別に給料から住民税が「特別徴収(天引き)」されるのであれば、なにも問題は発生しません。

ところが、実際にはそのような仕組になっていません。

なんと 住民税を徴収する自治体の税務課は「一番収入の多い会社」に一括で税額通知書を発送してしまうのです。

多くの場合、一番収入の多い会社というのは本業の会社ということになるでしょうから、この場合の例で言えば、A社(本業)に対して B社(副業)で稼いだ分も含めた税額の決定通知書が郵送されてしまいます。

つまり 副業で稼いだ分の住民税の額も 本業の会社に通知されてしまう・・・ということですね。

するとどういうことが起きるか?

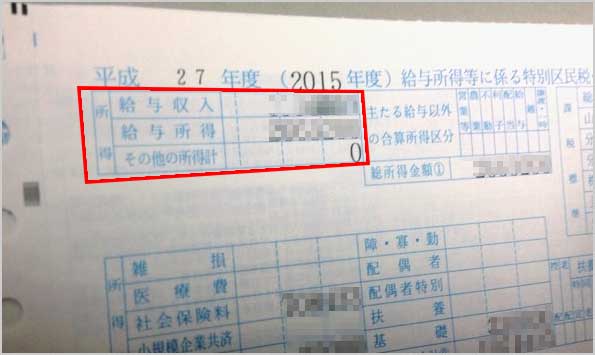

毎年、5月ぐらいに各自治体から本業の会社に向けて「税額決定通知書」が送付されますが(上図の2)、これにB社(副業)で稼いだ分の所得も合計した金額が掲載されてしまうわけです。

「A社からいくら、B社からいくら」といった所得の細かい内訳が記載されるわけではありませんし、また担当者がいちいち社員の細かい所得欄まで目を通すかどうかはわかりません。

しかし所得が変われば、当然、支払う税金の額も異なります。

横並びの給料の社員の中で、一人だけ税額が多かったら「なにかあるな?」と疑われてしまうわけです。これが「住民税」から副業がばれてしまう仕組です。

※ちなみに「所得税からはばれたりはしないの?」と心配な方は以下の記事も一緒にお読みください(所得税は仕組みが異なるため副業バレにはつながりません)。

副業バレを防ぐ基礎知識 所得税と住民税はベツモノ!?

以前「 サラリーマンの副業がバレてしまう仕組と4つの回避策 」という記事を投稿し、その中で「住民税の通知から副業しているコトがバレてしまう可能性があるよ」ということ、そして、それへの対策を紹介しました。 さて「”税額が会社に通知されるシステムで副業がばれる”というのであれば、住民税だけでなく所得税からもバレてしまいそうだけど?」とお思いの方はいませんか? photo credit: …

ですから、副業バレしないためには、確定申告時の住民税の納付方法欄で「普通徴収(=自分で納付) 」を選ぶ必要があります。

それを知らずに「特別徴収」を選んでしまうと 悲劇に見舞われてしまうわけです。

コメントを残す