こんにちは、副業アフィリエイターのナバカリです。

2018年から個人事業主として青色申告(65万円控除)を行っており、私がよく利用する仕訳例を備忘録としてメモしています。

今回は「アフィリエイト報酬(売り上げ)の仕訳方法」です。※その他の仕訳例

以下の記述はあくまで私(青色申告)が自分の仕訳用の備忘録としてメモしておくものです。当記事の内容を真似て仕訳などを行った場合の不具合などに関して当方は一切責任を持ちませんのであらかじめご了承ください。

はじめに

この記事で紹介しているのは、アフィリエイトで稼いだ広告料(報酬)を売り上げとして仕訳する場合の記帳例です。

アフィリエイト報酬を帳簿に計上する場合、青色申告(複式簿記)では「1. 報酬額の確定時(売掛け発生時)」「2. 銀行口座への入金時」の2回、仕訳が必要になります。

記事内で紹介している仕訳例は、私が利用している会計アプリ「やよいの青色申告オンライン![]() 」の事例になります。

」の事例になります。

【注意】 仕訳方法など業務に関するサポートが受けられるのは「トータルプラン」のみなので注意!トータルプランは有料になりますが、サポートが手厚いので断然おすすめです。

「売り上げ時」の仕訳

まずは、各ASPでアフィリエイト報酬(売掛け)が確定した時点で、一度、仕訳を行います。

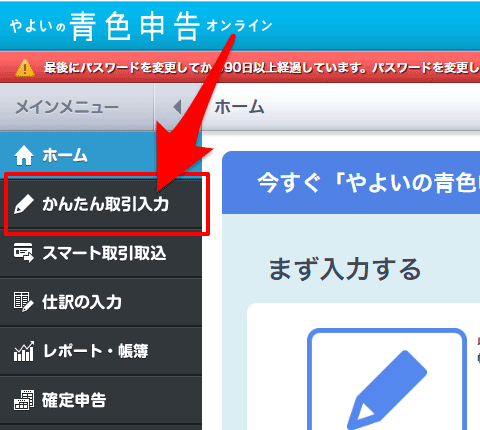

「かんたん取引入力」タブを使って入力します。

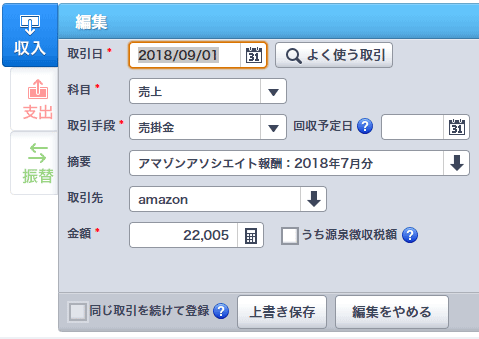

以下が実際の記入例です。

[取引日]:報酬の確定日 ※月末締め日など

[科目]:売上

[取引手段]:売掛金 ※回収予定日は空欄で可

[摘要]:例)○月分売上など

[取引先]:取引先名

[金額]:報酬額

「やよいの青色申告オンライン」では、「取引先」の項目は必須の情報ではありませんが、空欄なら空欄で統一、記載なら記載で統一しないと エラーが出てしまうので注意が必要です。

売掛時(1回目の記帳時)に取引先を記入した場合は、入金時(2回目の記帳時)にも必ず同じ取引先を記載する必要があります。

個人的には、取引内容を把握するためにも「取引先」項目は必ず記入することをおすすめしています。

「入金時」の仕訳

次に、実際にお金が口座に振り込まれたところで、再び仕訳を行います。

入金時の仕訳方法は 以下の2つのやり方があります。

- 「かんたん取引入力」で仕訳する

- 「仕訳の入力」で仕訳する

1.「かんたん取引入力」で仕訳する方法

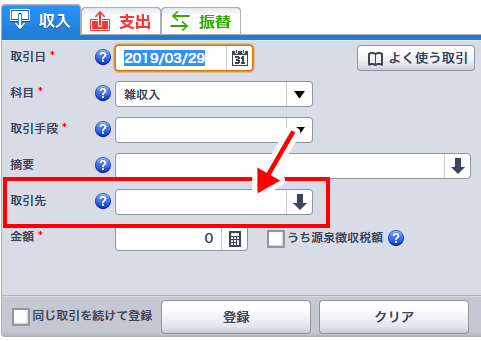

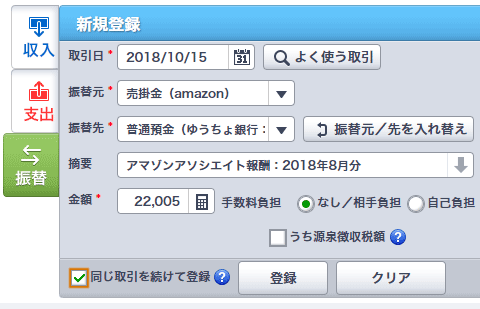

単独の「売掛」に対し、そのまま入金が行われた場合は「かんたん取引入力」を利用して仕訳する方法が便利です。

取引の一覧を表示し、入金されたお金のもとになる「売上(売掛)」の仕訳にチェックを入れ、「回収取引を入力」をクリックします。

すると「振替元」に「売掛金(amazon)」と入力された状態で「かんたん取引」入力が表示されるので、このまま登録します。

普通に考えると「かんたん取引入力」の振替タブを使って新規に仕訳を作成しても良さそうなものですが、その方法だと「取引先」の入力が出来ず 後々エラーが生じてしまいますのでご注意ください。

2.「仕訳の入力」から仕訳する

複数の売掛(報酬)が一度に入金された場合などは(1)の方法では仕訳ができません。以下のように「仕訳の入力」から記帳します。

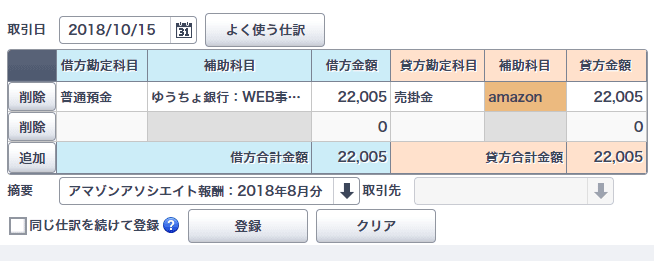

「仕訳の入力」から記帳を行う場合は以下の通りです。

貸方勘定科目:普通預金

補助科目:※事業用口座など

借方金額:入金額

(右)

貸方勘定科目:売掛金

補助科目:※取引先を入力 amazonなど

貸方金額:売掛金の額

まとめ

というわけで アフィリエイト報酬(売り上げ)の仕訳方法と記入例でした。

私ナバカリも使用している「やよいの青色申告オンライン![]() 」は、仕訳方法の質問もできるので青色申告初心者におすすめ!。

」は、仕訳方法の質問もできるので青色申告初心者におすすめ!。

【注意】 仕訳方法など業務に関するサポートが受けられるのは「トータルプラン」のみなので注意!トータルプランは有料になりますが サポートが手厚いので断然おすすめです。

コメントを残す