こんにちは、副業アフィリエイターのナバカリです。

確定申告用の備忘録として、私が登録しているASP(アフィリエイトサービスプロバイダ)の報酬額や手数料の確認方法と、帳簿への仕訳例(記載例)をまとめています(記事一覧はコチラ)。

今回は「Google AdSense(アドセンス)」編です。

当記事は自分用の備忘録として作成しているものです。管理人は税務の専門家ではありませんので、内容を参考にする場合は自己責任でお願いいたします。

「Google アドセンス」の基本情報

まず Googleアドセンス に関して 確定申告の作業を行うにあたって必要な基本情報を確認しておきます。

- 売上:成果報酬は 1ヶ月ごとにまとめて「売上(収入)」として仕訳

- 売上(収益)の確定:ある月の収益は「翌月の3日」に確定する(公式:お支払いスケジュール) ※例:12月分の報酬は1月3日に確定する

- 最低支払金額:8,000円以上(公式:お支払い基準額)

- 振込手数料:振り込みの際に手数料は発生しません

参考 見積もり収益額と収益の確定額の相違(Google公式)

「成果報酬(月別)」の確認方法

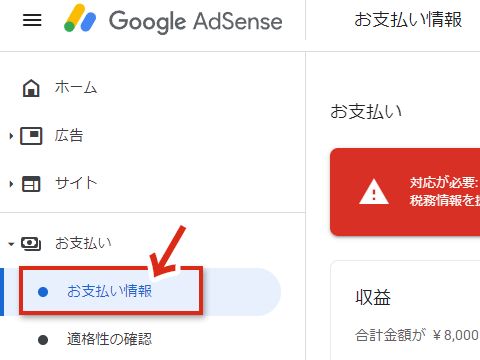

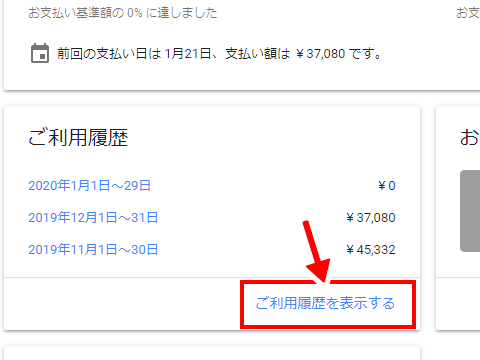

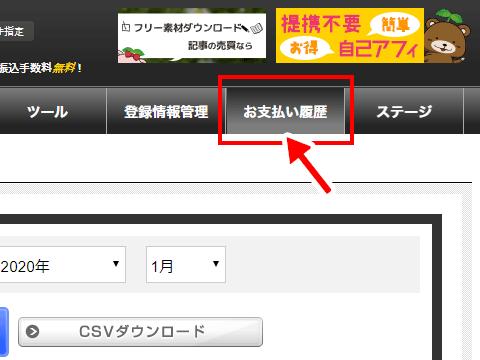

Googleアドセンスにログインし、画面左側のメニューから「お支払い:お支払い情報」を選択。

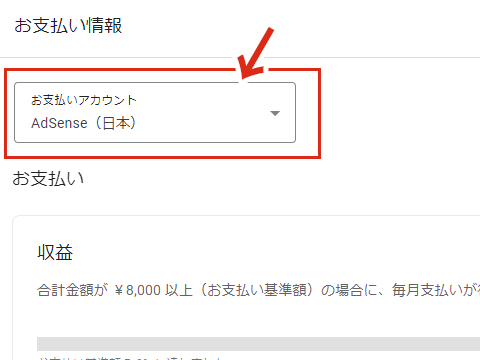

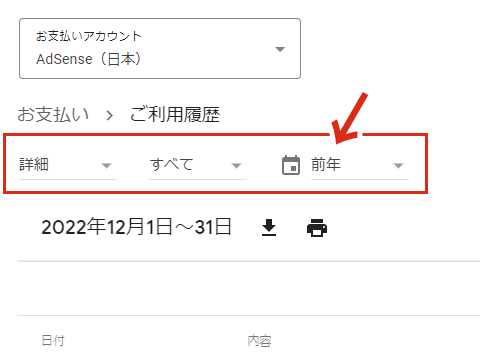

「お支払いアカウント」をクリックして、表示させたい収益の対象が「アドセンス」か「Youtube」かを選びます。

アドセンスの支払情報では「一般的なWEBサイトのアドセンス広告の収益」と「Youtubeの収益」とは別々にカウントされるため、まず、どちらかを選ぶ必要があります。

続いて「ご利用履歴」部分の「ご利用履歴を表示する」リンクをクリックします。

下の画面になったら、上部の表示項目を「詳細:すべて:前年」にします。

月ごとの前年の報酬(収益)が一覧表示されます。

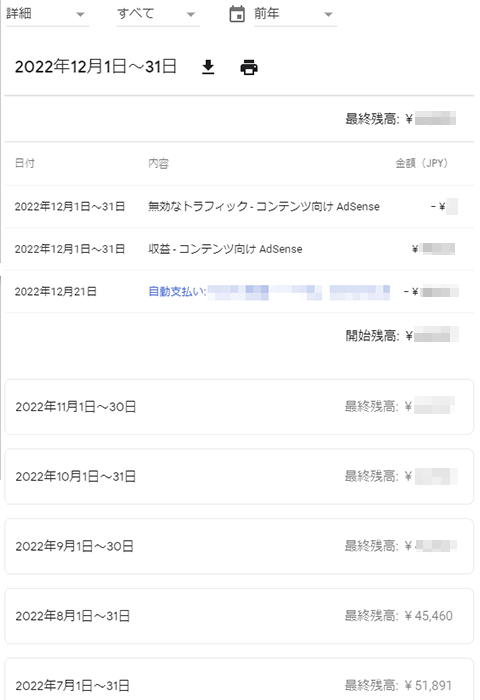

1カ月ごとに印刷できるようになっていますので、各月ごとに内容を保存しておきます(※申告時に提出はしないが資料として保管)。

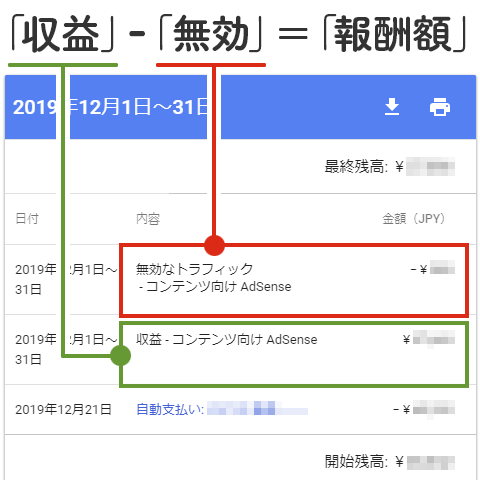

「ご利用履歴」の読み方(報酬額の確認方法)

各月ごとの「内容」項目を確認し、「収益」から「無効なトラフィック」を差し引いたものが、その月の実際の報酬額となります。

- 収益-コンテンツ向けAdSense(Youtube):広告がクリックされて発生した収入

- 無効なトラフィック-コンテンツ向けAdSense(Youtube):後からキャンセルされた分

「無効なトラフィック」とは、一旦は報酬として計上されたものの Google側が不正クリックと認定しキャンセル処理をしたもののことを指します。

なので「収益」から「無効なトラフィック」の額を差し引いたものが、実際に帳簿に記帳する「収入」の額になります。

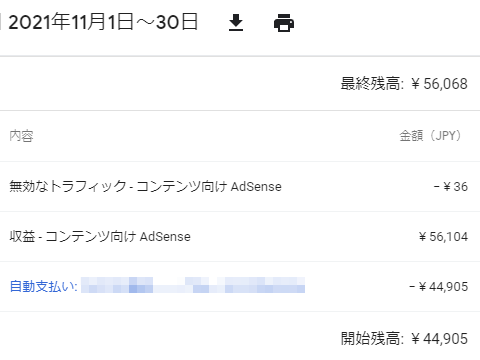

例えば、上図の場合であれば「収益:56,104円」から「無効なトラフィック:36円」を差し引いた「56,068円」がその月の報酬額(収入)となります。

アドセンスの収入が毎月 安定して最低報酬額(8,000円)を超えている場合であれば、右上の「最終残高」の額面は その月の報酬額と一緒になります。

ただし、アドセンス収入が最低支払額(8,000円)を超えない場合は、「最終残高」の額面は、これまでの繰り越し分も含んだものになります。

このため「最終残高=その月の報酬額」にはなりませんので、帳簿への記帳時には注意しましょう。

仕訳例(白色申告の場合)

それでは、簡単操作で初心者にもおすすめな会計アプリ「やよいの白色申告オンライン![]() 」を使った仕訳例を紹介していきましょう。

」を使った仕訳例を紹介していきましょう。

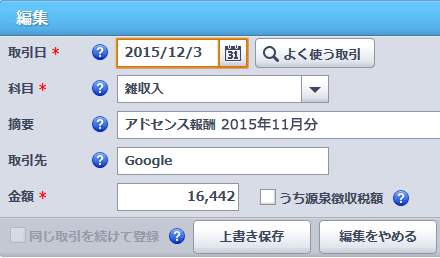

「収入」の仕訳

・取引日:毎月3日(※1)

・科目:雑収入

・摘要:「アドセンス報酬 2019年1月分」など

・取引先:Google(※2)

・金額:※「支払い履歴」で確認した確定額(無効分を差し引いたもの)

※1:取引日について

「取引日」は報酬が確定した日を記載する必要があり、GoogleAdSenseの場合「毎月3日」に"前月分"のものが確定する仕様になっています。

例えば「2019年10月分」は「11月3日」を取引日として仕訳します。

※2:取引先について

取引先は、厳密には「Google Asia Pacific Pte. Ltd.」になりますが、記帳時には簡易的にGoogleとして問題ないかと思います(※詳細はコチラ)。

【おまけ】「支払い領収書」を取得する

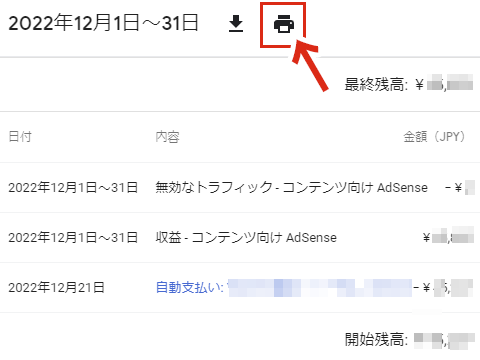

Googleアドセンスでは、支払領収書も取得できますので、資料としてプリントアウトしておきましょう。

表示を「お支払」もしくは「すべて」にすると、振込み日が行われた日と、リンクが表示されます。

口座番号部分のリンクをクリックすると「支払い領収書」が表示されます。

以上です。

まとめ

というわけで、Googleアドセンスで確定申告時に必要な「確定報酬」の情報を確認する方法と、実際の記帳例の紹介でした。

「やよいの白色申告オンライン![]() 」は クラウド上で白色申告の記帳作業ができる便利サービス。

」は クラウド上で白色申告の記帳作業ができる便利サービス。

操作が簡単なので初心者の私でもすぐに使えるようになりました。完全無料の「フリープラン![]() 」もありますが、申告作業が不安な方には 仕分けに関する質問も可能な「トータルプラン(初年度8,400円/年)

」もありますが、申告作業が不安な方には 仕分けに関する質問も可能な「トータルプラン(初年度8,400円/年)![]() 」がおすすめです。

」がおすすめです。

関連する記事

他にも 各ASPの確定報酬額の確認方法を記事にしています。

確定申告時に必要な各ASPの住所と運営会社名をまとめた記事を作成しています。

主要ASPの確定報酬額・振込手数料の確認方法と、帳簿への記帳例を記事にしています。

初めての青色申告でよくわかっていないので教えていただきたいのですが、

「このようなズレがあるため、毎年「12月分」の報酬の仕訳は翌年に繰り越されることになり、翌年分の確定申告の対象となります。逆に、前年12月分の報酬は その年の1月3日に確定するため 本年分の確定申告の対象になります。」

また一方で

https://support.yayoi-kk.co.jp/business/faq_Subcontents.html?page_id=700

こちらだと年内の確定分は売掛金で申告するようなので、異なることに感じます。

同じことを言っているのでしょうか。

異なればどちらが正しいのでしょうか。

コメントありがとうございます。

【注意】私は税務の専門家ではありませんので 以下の内容は あくまで「個人的な見解」です。実際の作業に際しては専門家の指示に従ってください

■売上「発生日」の判断について

弥生の記事にあるとおり、基本的には「12月に売り上げたものは、その年の売上として計上すべき」です。

ただ、ここで注意したいのは、どの時点をもって「売上が発生した(確定した)」と判断するか、です。

例えば「講演会を12/15に行って、12月中にその講演料を請求した」というケースであれば、「12月中に売り上げた」ことになりますので、弥生の説明のとおりでよいかと思います。

ただ、アドセンスの場合は、これとちょっと事情が異なります。

アドセンスでは、一応、毎日 報酬を確認することはできますが、月末時点では「確定」はしていません。あくまでも未確定の状態です。

12月の売上げ(報酬)が「確定」するのは、翌年の1月3日になります。

私の場合「売上の発生日=報酬の確定日」という解釈で仕訳を行っていますので、「12月分は、翌年 1月に売上が発生したものとして仕訳を行う」ということになります。

つまり、基本的には「12月に売り上げた(確定した)ものは、その年の売上として計上すべき」ではあるが、アドセンスの場合「12/31の時点では、まだ、売上げが確定していないので、その年には計上しない」ということになります。

■補足

「売上の発生日・確定日」をどの時点とするか? には 色々な解釈の仕方があるかと思いますが、青色申告では、原則として「発生主義・実現主義」で仕訳をするルールがあり、アドセンスの場合は、私の事例のようなルールで問題ないかと思います。

ちなみにリンク先の弥生の記事は、「現金主義」の場合の対処例となっています(”普段は入金された月に売上の仕訳をしている場合”)。

青色申告で「現金主義」ルールを採用するには、事前に税務署に届け出が必要で、ややイレギュラーな手法になるかと思いますので、その点もご留意頂ければと思います。

・青色申告の現金主義の特例条件やメリット・デメリットを解説

https://biz.moneyforward.com/tax_return/basic/53293/

・現金主義と発生主義の違いを理解しよう

https://biz.moneyforward.com/accounting/basic/39663/

とても分かりやすいお返事を、しかも早急にありがとうございました。

「12月の売上げ(報酬)が「確定」するのは、翌年の1月3日になります。」

これが私の頭から抜けていました。

また一つ確実に進められて大変感謝しております。

ありがとうございました。